Em janeiro de 2022, o estoque total de crédito do sistema financeiro nacional (incluindo recursos livres e direcionados) ficou estável (0,0%) em relação ao mês anterior. Já na comparação com janeiro de 2021 houve avanço de 16,4%. Com isso, o saldo totalizou R$ 4,7 trilhões, conforme divulgado pelo Banco Central. Como proporção do PIB, o montante total de crédito atingiu 53,3%.

As concessões de crédito tiveram variação 12,6% em relação ao mês anterior, com avanço de 10,4% nas concessões de recursos livres e de 21,0% no direcionado, nas séries com ajuste sazonal. Em relação a janeiro de 2021, as concessões com recursos livres tiveram aumento de 36,0% e as concessões com recursos direcionados tiveram alta de 31,6%. No acumulado em 12 meses, as concessões livres tiveram aumento de 23,5% e os direcionados de 8,2%.

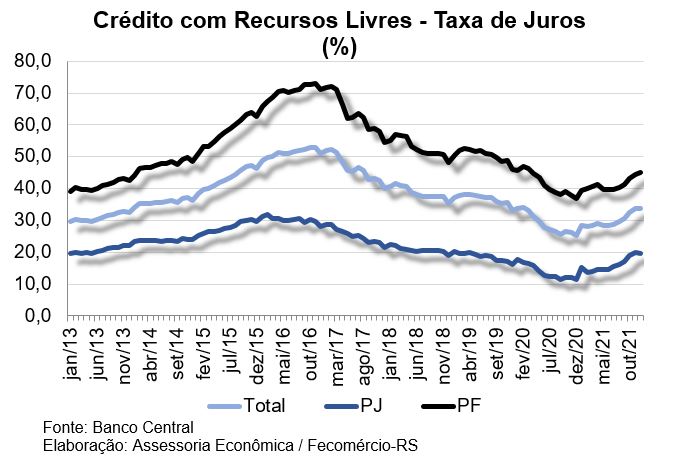

A taxa média de juros para as operações de crédito com recursos livres teve variação de 1,5 p.p. em dezembro, registrando 35,3% a.a., com aumento de 1,6 p.p. na taxa às empresas (21,3%) e de 1,3 p.p. na taxa às famílias, indo para 46,3%.

Com o ciclo de alta da Selic, as taxas de juros seguem em alta. Ainda assim, o avanço nas concessões em janeiro foi puxado pelo crédito às famílias, com destaque ao crédito pessoal não consignado (+3,5%) e, refletindo movimentos de orçamentos apertados com gastos de final de ano, também cartão de crédito rotativo (+8,6%) e cheque especial (+13,6%). Os dados de inadimplência seguem em níveis baixos, mas a alta em janeiro (de 4,4% a 4,6% na inadimplência às famílias) acende um alerta para o risco de piora no quadro do endividamento familiar em um cenário com orçamentos comprimidos por inflação elevada, renda do trabalho estagnada e crédito que vai encarecer ainda mais com a continuidade da alta da Selic. Em novembro (último dado disponível) o saldo das dívidas das famílias em relação à renda acumulada em 12 meses atingiu nova máxima, registrando 51,9% (32,6% quando se desconsidera a dívida imobiliária).