Em julho de 2021, o estoque total de crédito do sistema financeiro nacional (incluindo recursos livres e direcionados) teve aumento de 1,2% em relação ao mês anterior. Já na comparação com julho de 2020 houve avanço de 16,2%. Com isso, o saldo totalizou R$ 4,3 trilhões, conforme divulgado pelo Banco Central.

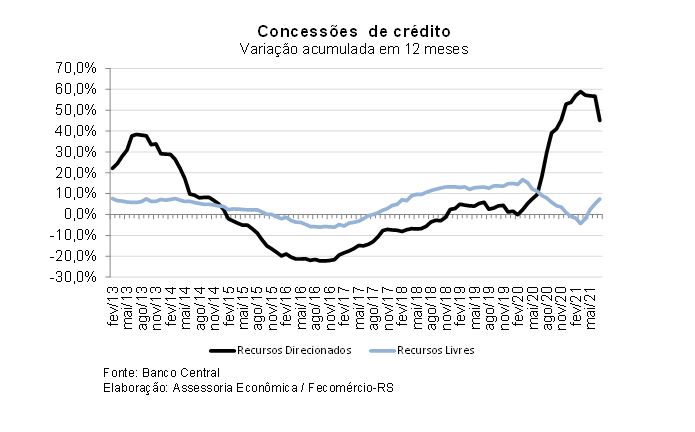

As concessões de crédito livre tiveram variação de 0,2% em julho na comparação com junho, na série com ajuste sazonal, enquanto novos empréstimos com recursos direcionados tiveram alta de 36,3%. Em relação a julho de 2020, as concessões com recursos livres tiveram aumento de 24,4%, com aumento de 21,9% para empresas e variação de 26,7% para famílias. No acumulado em 12 meses, as concessões tiveram aumento de 7,4%, com alta de 3,5% para pessoa jurídica, e variação de 11,3% para pessoa física.

A taxa média de juros para as operações de crédito com recursos livres teve variação de 0,5 p.p. em julho, registrando 28,9% a.a., com alta de 0,9 p.p. na taxa às empresas (15,4%) e estabilidade na taxa às famílias em 39,8%. A inadimplência superior a 90 dias, também para as operações com recursos livres, ficou estável em relação ao mês anterior ao registrar 0,1%, com a inadimplência das famílias em 4,1% e das empresas em 1,6%.

Além dos juros livres subindo com o ciclo de altas na Selic, outro destaque dos resultados de julho vem a cargo da reedição do Pronampe, que deu novo fôlego ao crédito direcionado em julho para micro e pequenas empresas. À propósito, os dados da série desde o início da pandemia para o saldo por porte de empresa mostram a importância das medidas de crédito direcionadas aos pequenos negócios, com alta de 29,0% no acumulado em 12 meses no saldo para micro, pequenas e médias empresas, o que fez a fatia dessas empresas subir de 37,5% no pré-pandemia para 62,5% no saldo total das PJ. Pelo lado das grandes empresas, no entanto, o crescimento menor no acumulado em 12 meses, de 4,4% deve ser avaliado com cautela, já que esses negócios, além de uma maior estruturação financeira e acesso ao crédito facilitado por canais já estabelecidos com instituições financeiras, contam também com a possibilidade de se financiar fora do sistema financeiro nacional. Isso confere maior capacidade de manejo em momento difíceis, realidade bem distinta dos pequenos negócios.